Änderung der Bankverbindung mitteilen – Infos und Musterbrief, 1. Teil

Hohe Gebühren, kein guter Kundenservice, zu wenig Geldautomaten in der näheren Umgebung, ein Umzug in eine andere Stadt, ein gemeinsames Konto mit dem Partner: Für den Wechsel zu einer anderen Bank und das Eröffnen eines neuen Girokontos kann es viele verschiedene Gründe geben. Ein neues Konto zu eröffnen und einzurichten, ist auch schnell erledigt.

Etwas mehr Aufwand kann es da schon bedeuten, alle Vertragspartner über die geänderte Bankverbindung zu informieren. Trotzdem ist diese Mitteilung sehr wichtig. Denn wenn die Zahlungspartner weiterhin die alte Bankverbindung für Überweisungen und Lastschriften nutzen, kommt es zu ärgerlichen Rückbuchungen.

Nur:

Wie sollte der Kontoinhaber seinen Vertragspartnern die Änderung der Bankverbindung mitteilen? Wen sollte er alles informieren? Und aus welchen Daten besteht die Bankverbindung überhaupt?

Diese und weitere Fragen beantworten wir in einem zweiteiligen Ratgeber:

Inhalt

Was ist eine Bankverbindung?

Als Bankverbindung wird die Geschäftsbeziehung zwischen einem Geldinstitut und einer Nichtbank bezeichnet. Zu den Geldinstituten zählen Banken und Sparkassen. In die Gruppe der Nichtbanken gehören zum einen Privatpersonen und zum anderen Körperschaften wie zum Beispiel Firmen, Vereine, Ämter und Behörden.

Eine Nichtbank braucht eine Bankverbindung, damit sie Bankgeschäfte durchführen kann. Die wichtigste Stelle dafür ist das Girokonto. Denn das Girokonto funktioniert im Prinzip wie ein Ablagefach bei der Bank.

Geldeingänge kommen dort hinein und für Auszahlungen, Überweisungen und Lastschriften wird Geld daraus entnommen. Und damit eine eindeutige Zuordnung möglich ist, hat jedes Girokonto seine eigene Kontonummer.

Welche Daten zählen zur Bankverbindung?

Im Zusammenhang mit einer Bankverbindung taucht regelmäßig das Kürzel SEPA auf. SEPA steht für Single Euro Payments Area und bezeichnet den Euro-Zahlungsverkehrsraum, der in der gesamten EU einheitlich ist. Die Umstellung auf SEPA erfolgte im Jahr 2014. Seitdem beinhaltet eine Bankverbindung folgende Mindestangaben:

-

Name und Anschrift des Zahlungsempfängers

-

Internationale Bank-Kontonummer, kurz IBAN

-

Geschäftskennzeichnen, BIC oder SWIFT-Code genannt

Die Mindestangaben sind bei allen Inlands- und Auslandsüberweisungen Pflicht, die innerhalb der EU und Island, Liechtenstein, Norwegen sowie der Schweiz durchgeführt werden.

Eine SEPA-Überweisung kann der Kontoinhaber sowohl in der Bankfiliale als auch über das Online-Banking abwickeln. Führt er eine Inlandsüberweisung durch, braucht er die BIC im Normalfall nicht. Die IBAN enthält nämlich schon alle benötigten Informationen.

Im Unterschied dazu ist im Zahlungsverkehr mit dem Nicht-EU-Ausland ein spezielles Formular namens „Zahlungsauftrag im Außenwirtschaftsverkehr“ notwendig. Zwar dienen auch hier die IBAN und die BIC als Bankdaten.

Zusätzlich dazu muss der Kontoinhaber aber noch die Namen und Adressen von ihm selbst, des Zahlungsempfängers und der Bank angeben. Außerdem muss er in das Formular eintragen, in welcher Währung die Transaktion ausgeführt werden soll.

Kurz zur IBAN

Die IBAN ist so etwas wie die internationale Adresse des Kontos. Sie ist weltweit gültig und seit ein paar Jahren der Ersatz für die Kontonummer und die Bankleitzahl.

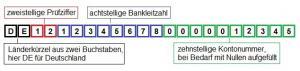

Für einen vereinfachten internationalen Zahlungsverkehr folgt der Aufbau der IBAN einem einheitlichen Schema. Den Anfang macht dabei das Länderkürzel aus zwei Buchstaben.

Daran schließt sich eine zweistellige Prüfziffer an, die individuell zugeordnet wird. Danach folgen die Bankdaten, bestehend aus der Bankleitzahl und der Kontonummer.

Wie viele Stellen die IBAN umfasst, hängt vom Land ab. In Deutschland sind es 22 Stellen. Damit die jeweilige Stellenzahl erreicht wird, wird die Kontonummer bei Bedarf von vorne her mit Nullen ergänzt.

Im Ergebnis sieht die IBAN dann so aus: [Grafik]

Informiert der Kontoinhaber seine Vertragspartner über die Änderung seiner Bankverbindung, ist die IBAN die wichtigste Angabe. Denn die IBAN gibt Auskunft über alle Daten zur Bank und zum Konto, die für Transaktionen benötigt werden.

Wo ist die Bankverbindung angegeben?

Damit der Kontoinhaber seine Zahlungspartner über die geänderte Bankverbindung informieren kann, muss er die entsprechenden Kontodaten natürlich erst einmal kennen. Hat er das Girokonto neu eröffnet, bekommt er von seiner Bank oder Sparkasse ein Schreiben. Darin ist die neue Bankverbindung angegeben.

Ansonsten findet der Kontoinhaber seine Bankdaten an zwei Stellen. Zum einen stehen die Kontonummer, die Bankleitzahl, die IBAN und die BIC auf den Kontoauszügen.

Dabei sind diese Daten, je nach Bank, entweder ganz oben oder ganz unten auf den Kontoauszügen angeordnet. Zum anderen sind die Kontodaten auf der Girocard (früher: EC-Karte) aufgeführt.

Nutzt der Kontoinhaber auch das Online-Banking, findet er seine Bankdaten dort ebenfalls. In aller Regel gibt es nämlich einen Menüpunkt, der alle wichtigen Daten zum Girokonto übersichtlich auflistet.

Wen sollte der Kontoinhaber über die geänderte Bankverbindung informieren?

Die Änderung der Bankverbindung sollte der Kontoinhaber allen Zahlungspartnern mitteilen. Das gilt einerseits für die Vertragspartner, die regelmäßig Geld auf das Konto überweisen. Andererseits müssen die Stellen informiert werden, die Lastschriften und Abbuchungen durchführen.

Können Lastschriften nicht eingelöst werden, kommt es nämlich zu Rückbuchungen. Und der Kontoinhaber muss sich dann nicht nur um die fälligen Zahlungen kümmern, sondern auch die Kosten für die fehlgeschlagenen Lastschriften übernehmen.

Die Liste der Zahlungspartner kann natürlich sehr unterschiedlich aussehen.

Meist finden sich darauf aber folgende Stellen:

-

Arbeitgeber, Rententräger, Arbeitsagentur oder Jobcenter

-

Familienkasse, wenn der Kontoinhaber Kindergeld für seine Kinder bekommt

-

Vermieter

-

Energie- und Wasserversorger

-

Telekommunikationsunternehmen für Festnetz und Internet, Mobilfunk sowie Kabelfernsehen

-

Rundfunkbeitragsservice (ehem. GEZ)

-

Versicherungen

-

Banken und Bausparkassen, sofern der Kontoinhaber dort auch Konten oder andere Verträge hat

-

Finanzamt

-

Zoll wegen der Kfz-Steuer

-

Online-Bezahldienste

-

Vereine und andere Einrichtungen, bei denen der Kontoinhaber Mitglied ist oder etwas abonniert

Übrigens ist ein Kontowechsel immer auch eine gute Gelegenheit, um die bestehenden Verträge zu überprüfen. Schließlich kann gut sein, dass der Kontoinhaber auf Versicherungen, Abos und andere Verträge stößt, die er weder braucht noch nutzt. Solche Verträge kann er dann auch gleich kündigen.

Mehr Ratgeber, Tipps, Vorlagen und Anleitungen:

- Aus der Gewerkschaft austreten – Infos und Musterbrief

- Briefe richtig knicken – so geht’s, Teil 2

- Briefe richtig knicken – so geht’s, Teil 1

- Eine Versicherung widerrufen – Infos und Musterbrief

- Den Stromanbieter wechseln – Infos, Tipps und Briefvorlage, Teil 3

- Den Stromanbieter wechseln – Infos, Tipps und Briefvorlage, Teil 2

- Den Stromanbieter wechseln – Infos, Tipps und Briefvorlage, Teil 1

- Zahlungsbestätigung schreiben – Infos und Vorlage, Teil 2

Thema: Änderung der Bankverbindung mitteilen – Infos und Musterbrief, 1. Teil

Übersicht:

Fachartikel

Verzeichnis

Über uns

- Die aktuellen Regelungen zum Einwegpfand – mit Musterbrief, 2. Teil - 16. April 2024

- Die aktuellen Regelungen zum Einwegpfand – 1. Teil - 15. März 2024

- 10 Tipps zum Korrekturlesen, Teil 2 - 23. Februar 2024